Une holding c’est quoi ?

Il s’agit d’une société qui a pour fonction de détenir d’autres sociétés. Celle-ci détient alors des parts de sociétés, appelées filiales, dans lesquelles elle exerce un contrôle plus ou moins important.

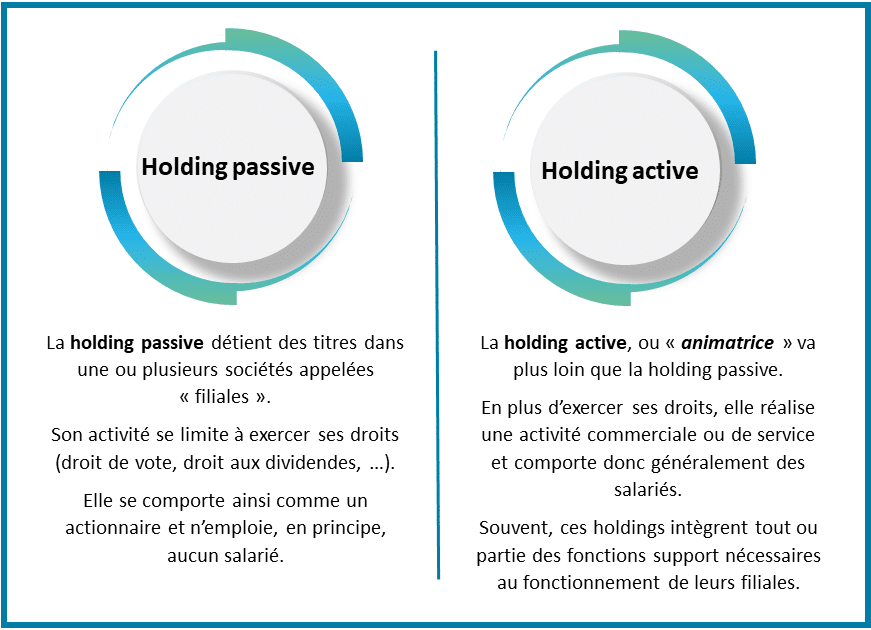

Les deux types de holding

Les principaux avantages de la holding

Les avantages financiers

Une holding peut remonter les bénéfices des filiales et les répartir dans l’investissement de nouveaux projets ou dans des remboursements de prêts. En effet, la holding est exonérée à hauteur de 95% des produits de participations quelle reçoit, elle peut alors réinjecter ceux-ci dans le remboursement du prêt. De plus, une holding peut consentir à des cautions de plus haut montant que ce que pourrait consentir un simple actionnaire.

Les banques sont aussi plus enclines à prêter aux holdings, celles-ci bénéficiant d’une meilleure assise financière.

Une société mère peut aussi contracter un emprunt pour investir dans une société fille qui peut elle-même contracter un emprunt à son nom. Ceci peut dupliquer l’effet de levier de la société cible. Cependant, il faut faire attention à la double échéance.

Le levier financier permet au repreneur de mobiliser moins de fonds grâce à un endettement pris en charge par la holding.

Les avantages fiscaux

Lorsqu’une holding est créée, deux options sont offertes au niveau fiscal :

Le régime mère-fille

Pour bénéficier du régime mère-fille, il suffit que la société holding détienne au moins 5% du capital social de la filiale pendant deux ans. Les deux sociétés doivent être soumises à l’impôt sur les sociétés, le nom du porteur de titres doit figurer dans les registres de la filiale.

Ce dispositif permet à la holding d’être exonéré à hauteur de 95% sur les produits de participation qu’elle perçoit.

Ce dispositif permet à la holding d’être exonéré à hauteur de 95% sur les produits de participation qu’elle perçoit.

L’intégration fiscale

Pour profiter du régime de l’intégration fiscale, il est nécessaire de respecter plus de conditions que pour le régime mère-fille. Cette fois-ci, la holding doit détenir 95% de la filiale et les deux entités doivent être imposées à l’impôt sur les sociétés. Leurs durées de leurs exercices comptables doivent être uniforme, ils doivent commencer et finir à la même date et avoir une durée de 12 mois.

Le régime de l’intégration fiscale permet à une société mère d’être la seule à être redevable de l’impôt sur les sociétés. L’impôt prendra en compte les bénéfices et les pertes de tout le groupe. Cela diminue donc le résultat imposable sur les sociétés du groupe.

Le régime de l’intégration fiscale permet à une société mère d’être la seule à être redevable de l’impôt sur les sociétés. L’impôt prendra en compte les bénéfices et les pertes de tout le groupe. Cela diminue donc le résultat imposable sur les sociétés du groupe.

Le levier fiscal permet une moindre imposition sur les bénéfices des filiales.

Les avantages opérationnels de la holding

Les sociétés filles peuvent mutualiser les fonctions supports (paie, comptabilité, …) de l’entreprise au sein de la holding qui devient une holding active. Ainsi, les filiales peuvent se réserver exclusivement à leurs activités et la holding peut ainsi gérer toutes ces fonctions support.

Cette mutualisation permet aussi des économies, plus le nombre de filiales est élevé, plus l’économie générée et l’avantage organisationnel est important.

De plus, le fait de mutualiser toute les fonctions supports au sein d’une même entité permet d’avoir une réelle cohérence entre les sociétés, d’avoir un seul et même fonctionnement pour chaque fille et ainsi facilité les échanges entre elles.

De plus, le fait de mutualiser toute les fonctions supports au sein d’une même entité permet d’avoir une réelle cohérence entre les sociétés, d’avoir un seul et même fonctionnement pour chaque fille et ainsi facilité les échanges entre elles.

Sortir de la holding

Quand les prêts sont remboursés ou si les investisseurs quittent la holding, cette dernière peut être liquidée via la fusion avec la société fille. Cette solution reste la plus pratiquée pour sortir du système holding-filiale