Suivre vos performances et adapter votre stratégie

Suivre vos performances et adapter votre stratégie

Analyse et projection de vos coûts de production

ð Couverture des frais fixes optimale

ð Volume de production à atteindre

ð Ressources humaines et matérielles adaptées

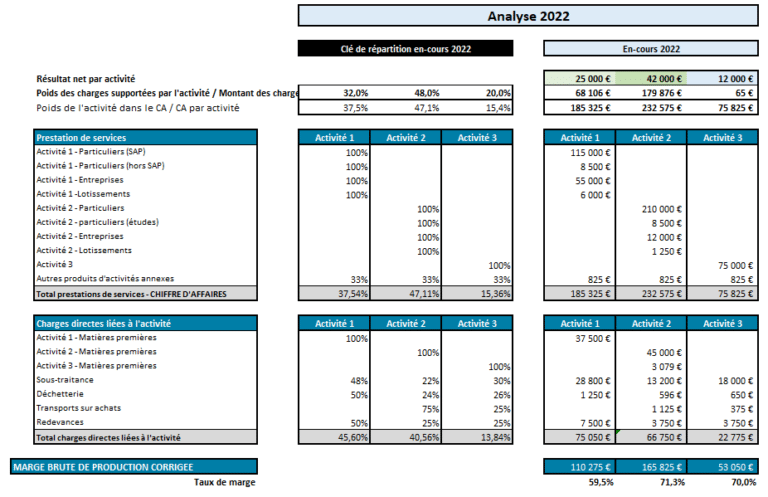

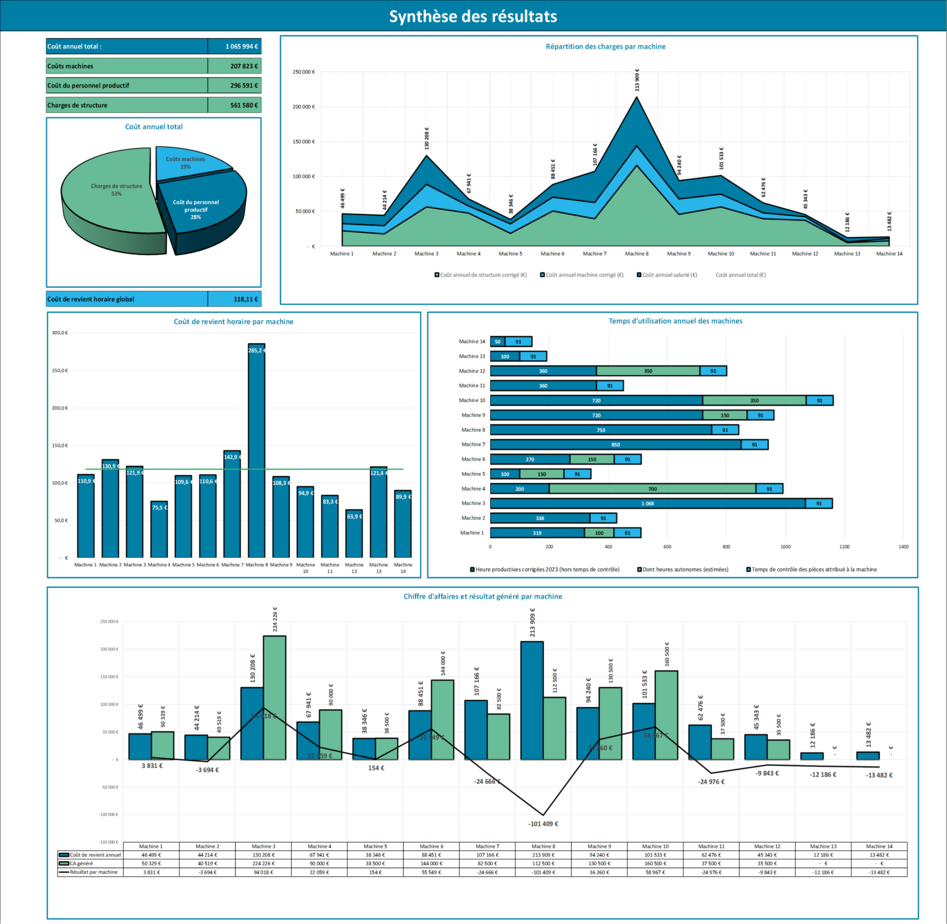

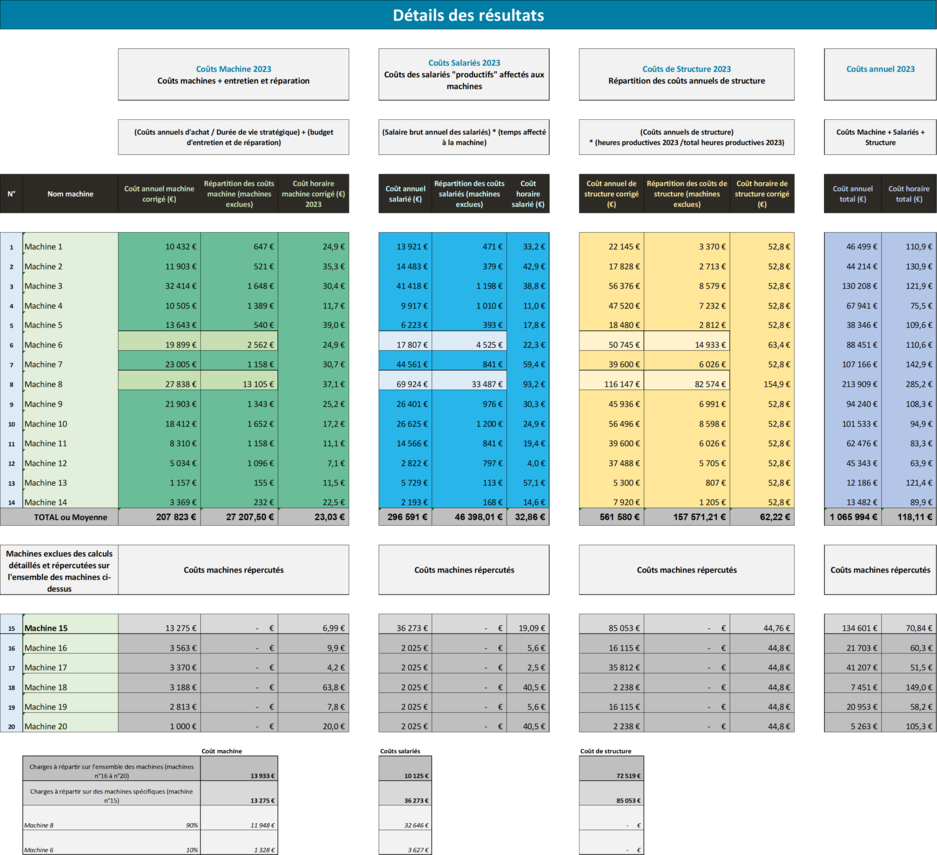

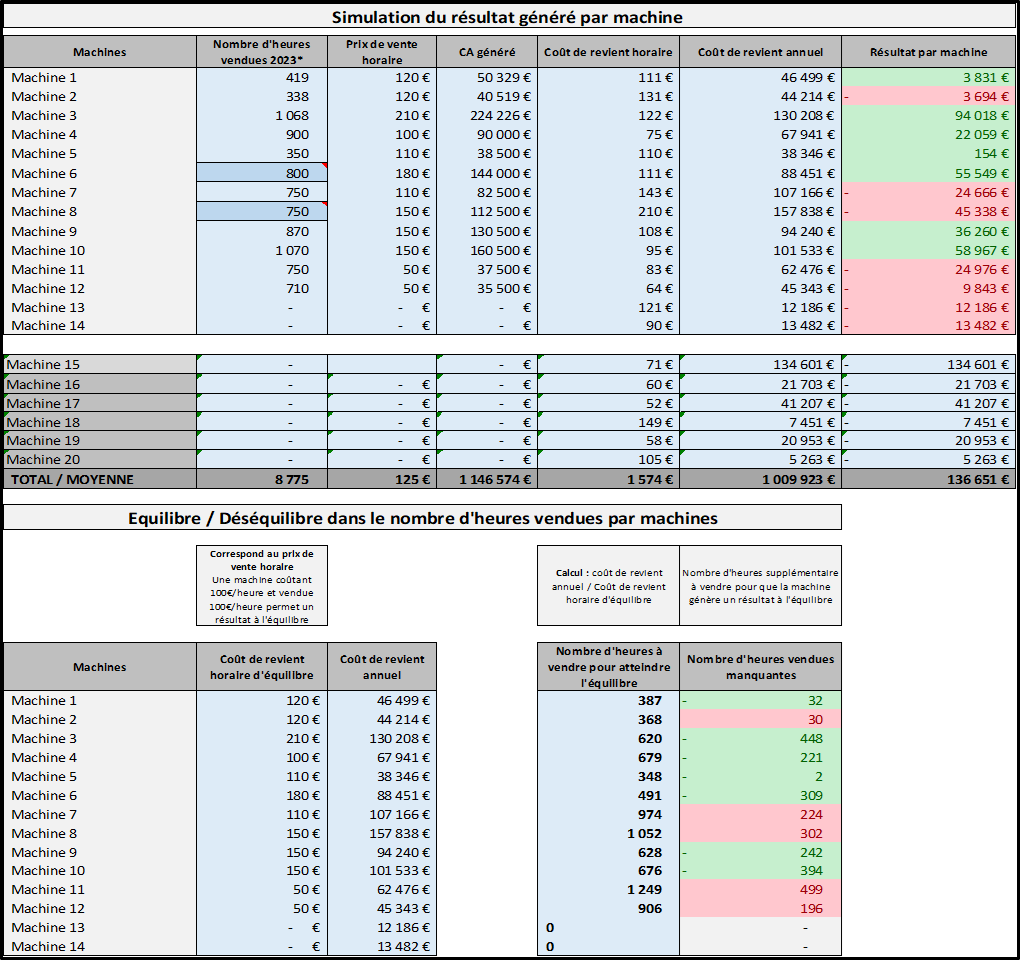

Qu’est-ce que le calcul du coût de revient ?

L’étude du coût de revient est une analyse détaillée de l’ensemble des coûts directement et indirectement affectés à un bien, un service ou à un outil de production.

Il a pour objectif de déterminer précisément le coût de la production afin d’optimiser (voire de réorganiser) la fonction productive et de déterminer le volume de production et le prix de vente optimal.

Selon le besoin, différentes méthodes de calculs peuvent être utilisées :

➩ Coût de revient à posteriori : détermine le coût de revient actuel ou passé

➩ Coût de revient à priori ou prospectif : détermine le coût de revient futur en se basant sur un budget prévisionnel et diverses hypothèses

➩ Coût de revient cible : déterminer le coût de revient à atteindre en fonction du prix de vente ou de la marge souhaités

Indépendamment de la méthode, le coût de revient peut porter sur différents éléments :

Le calcul des coûts humains ou salariés (par personne, par fonction…) est particulièrement adapté aux activités de service où les prestations facturées correspondent au temps passé sur une tâche (facturation horaire ou au forfait). Il peut par exemple aider à optimiser les méthodes et les process.

Le calcul des coûts des machines (par machine, par groupe ou par type de machines…) est plus adapté aux activités industrielles qui disposent d’un parc machine (véhicules de chantier, machine de production…). Il peut notamment aider à optimiser les temps d’utilisation.

Le calcul des coûts d’un bien ou d’un service (par produit, par gamme…) se réalise généralement dans les activités de fabrication et de transformation (fabrication d’objets, de produits alimentaires…). Il permet alors par exemple d’optimiser la chaine de production.

A quoi sert le calcul du coût de revient ?

En fonction du calcul envisagé, les avantages sont multiples :

➩ Connaître le coût de production du produit actuel ou le coût potentiel d’un nouveau produit

➩ Vérifier la rentabilité d’un produit ou d’une prestation

➩ Décider ou non de lancer un nouveau produit ou un service

➩ Optimiser les process, l’utilisation des machines, la chaîne de production, voire l’ensemble de l’organisation

➩ Redéfinir une politique de rémunération juste

➩ Optimiser ou ajuster le prix de vente

➩ Comparer les coûts de revient entre plusieurs sites de production

➩ Comparer les prix de vente avec la concurrence : le prix optimal à pratiquer selon mes coûts de revient est-il inférieur, proche ou supérieur à la concurrence ?

En fonction de la qualité du produit par rapport à celle de la concurrence, on peut alors déterminer le positionnement optimal.

➩ Stratégie low-cost : prix et qualité inférieur à la concurrence

➩ Stratégie d’alignement : prix et qualité identiques à la concurrence

➩ Stratégie d’écrémage : prix et qualité supérieurs à la concurrence

➩ Stratégie de pénétration : qualité identique ou supérieure à la concurrence mais prix de vente inférieur

Le calcul du coût de revient a ainsi de nombreux avantages et permet à l’entreprise de définir une stratégie globale efficiente.

En cours de rédaction…

Comment Ysalis Conseil procède ? :

➩ Echange avec le dirigeant et recueil des informations clés nécessaires

➩ Réalisation d’un budget prévisionnel (coûts de revient prospectif)

➩ Détermination de la nature des charges (directes, indirectes, autres)

➩ Fabrication d’une matrice de calcul adaptée et intégration des données

➩ Répartition et affectation des charges

➩ Calcul du coût de revient

➩ Analyse du résultat et préconisations

- Possibilité de tester différents scénarios : variation du volume de production, nouvel investissement (remplacement de machines, recrutement…)

- Une fois les coûts de revient établis, une actualisation peut être effectuée à tout moment

Ysalis Conseil vous accompagne pour vous permettre d’avoir un coût de revient fiable et bénéficier de préconisations financières et organisationnelles concrètes.

Fixer le prix de vente juste

Appréhender le renouvellement des ressources

Mesurer l’impact des décisions stratégiques

Construction d’un budget précis pour l’exercice à venir

ð Détail des dépenses et des recettes futures

ð Résultat prévisionnel estimé

ð Hypothèses à tester

Le budget d’une entreprise représente peu d’intérêt s’il se résume à une liste exhaustive de l’ensemble des recettes et des charges prévisionnelles. Il n’en représente aucun s’il se contente d’utiliser les données réalisées en leur appliquant un pourcentage de variation.

Pour constituer un outil de pilotage, qui est fondamental dans la gestion de l’entreprise, la construction du budget nécessite un travail approfondi.

La réflexion en amont est essentielle :

Elle varie d’ailleurs selon la nature du projet :

- Pour un nouveau projet (ou évolution majeure de l’activité) : un travail autour de la vision stratégique et des études complémentaires seront nécessaires afin de « jeter les bases » des discussions et réflexions.

- Dans ces scénarios, un prévisionnel financier pluriannuel est souvent nécessaire (à suivre dans un prochain article)

- Cependant, pour assurer un lancement réussi, la construction d’un budget annuel, plus précis, reste une étape incontournable.

- Pour une activité existante (sans évolution majeure) : le travail préalable se concentrera sur l’analyse des dernières données réalisées et des performances passées.

- Ce qui n’exclue pas la nécessité de mener une réflexion stratégique en parallèle

Une fois les orientations stratégiques déterminées, elles pourront aisément être déclinées en objectifs chiffrés, qui eux-mêmes permettront la construction d’un prévisionnel pertinent.

Véritable outil stratégique, il facilite aussi le succès des entreprises qui le construisent et le suivent, en alignant les objectifs financiers sur la stratégie globale et en fournissant un cadre clair pour la prise de décision.

Qu’est-ce qu’un budget prévisionnel annuel ?

Le budget correspond au document recensant l’ensemble des charges et des recettes prévisionnelles de l’exercice à venir. Si les prévisions portent sur plusieurs exercices, on parlera de prévisionnel financier pluriannuel.

En d’autres termes, le budget (ou compte de résultat) prévisionnel annuel est la traduction chiffrée de la stratégie de l’entreprise pour l’exercice à venir.

Il anticipe les charges prévisionnelles et détermine le chiffre d’affaires et la marge à réaliser pour atteindre un niveau de résultat souhaité.

En ce sens, il constitue une feuille de route que l’entreprise doit suivre pour assurer une mise en place efficiente de sa stratégie.

Avant cela, il permet notamment de tester la viabilité de la stratégie :

- Les charges de l’entreprise sont-elles maîtrisées ?

- Les investissements prévus sont-ils supportables ?

- L’objectif de chiffre d’affaires est-il atteignable ?

- Les recrutements prévus permettront-ils de générer le CA nécessaire ou d’absorber certains coûts ?

A quoi sert le budget prévisionnel annuel ?

Le budget : outil de planification, d’allocation, de communication et de cohésion…

Au-delà de la réflexion stratégique, le processus de construction du budget offre au dirigeant un ensemble d’éléments lui permettant d’affiner, d’organiser et d’optimiser son exercice comptable à venir.

Planification et objectifs : Le budget aide à fixer des objectifs financiers réalistes et mesurables pour l’année à venir, en alignement avec la stratégie globale de l’entreprise.

- Il permet de repérer les éléments qui peuvent freiner ou accélérer l’atteinte des objectifs et valider ou non leur faisabilité

Allocation des ressources : En allouant les ressources de manière efficace, les entreprises peuvent maximiser leur rendement tout en évitant les dépenses inutiles.

- Définir précisément le montant des charges nécessaires, les objectifs de chiffre d’affaires et de marge (en valeur et en volume) et leur périodicité (saisonnalité du chiffre d’affaires et rythme des dépenses : mensuelles, trimestrielles…)

- Contrôler et réduire les dépenses d’un poste pour augmenter le budget d’un autre, réduire les objectifs d’un produit ou service et augmenter ceux d’un autre…

- Se questionner, chaque année, sur la pertinence de l’allocation des ressources (cet abonnement qui dure depuis 3ans est-il réellement utile ? Ce contrat d’assurance peut-il être renégocié ?)

Prise de décision : Le budget fournit une base solide pour évaluer les différentes options et prendre des décisions éclairées sur les dépenses, les investissements et les projets.

- Il permet en outre de tester les hypothèses formulées, de les corriger ou de les ajuster.

Communication interne : Un budget bien conçu permet de communiquer les objectifs financiers à l’ensemble de l’organisation, favorisant ainsi l’alignement, la collaboration et l’adhésion des équipes à la stratégie de la direction.

- Chaque salarié ou pôle d’activité bénéficie d’une feuille de route lisible

- Selon la situation de l’entreprise, il constitue un élément de motivation des équipes ou d’explication des périodes difficiles.

Mesure des performances : Comparer les résultats réels avec les projections budgétaires permet d’évaluer la performance tout au long de l’année et d’apporter les ajustements nécessaires.

- Le budget permet d’analyser les écarts avec la situation réelle de l’entreprise. Au besoin, il sera actualisé à différentes périodes pour ajuster les objectifs.

- L’analyse des écarts permet également d’identifier rapidement toutes dérives budgétaires ou toutes difficultés dans la réalisation des objectifs et de les corriger au plus vite.

Mais l’intérêt du budget ne se limite pas à cela, il permet également de :

- Anticiper les différents arbitrages et marges de manœuvre :

- Cibler les pistes d’économies potentielles

- Affecter des enveloppes de « prudence » sur certains postes qui pourront constituer une marge en fin d’exercice

- Anticiper les investissements et dépenses pouvant être avancés ou repoussés

- Optimiser l’imposition et la rémunération

- Tester tout un ensemble d’hypothèses :

- Investissements (locaux, véhicules, machines…)

- Recrutements et politique de rémunération

- Changement de prestataires, prestations complémentaires

- Connaître le point mort de l’activité :

- Quel niveau minimum de chiffre d’affaires à réaliser pour couvrir l’ensemble des charges prévues et atteindre un résultat à l’équilibre ?

La mise en place d’un budget permettra donc, tout au long de l’année, de suivre l’activité, d’analyser les écarts et de mener rapidement des actions correctives.

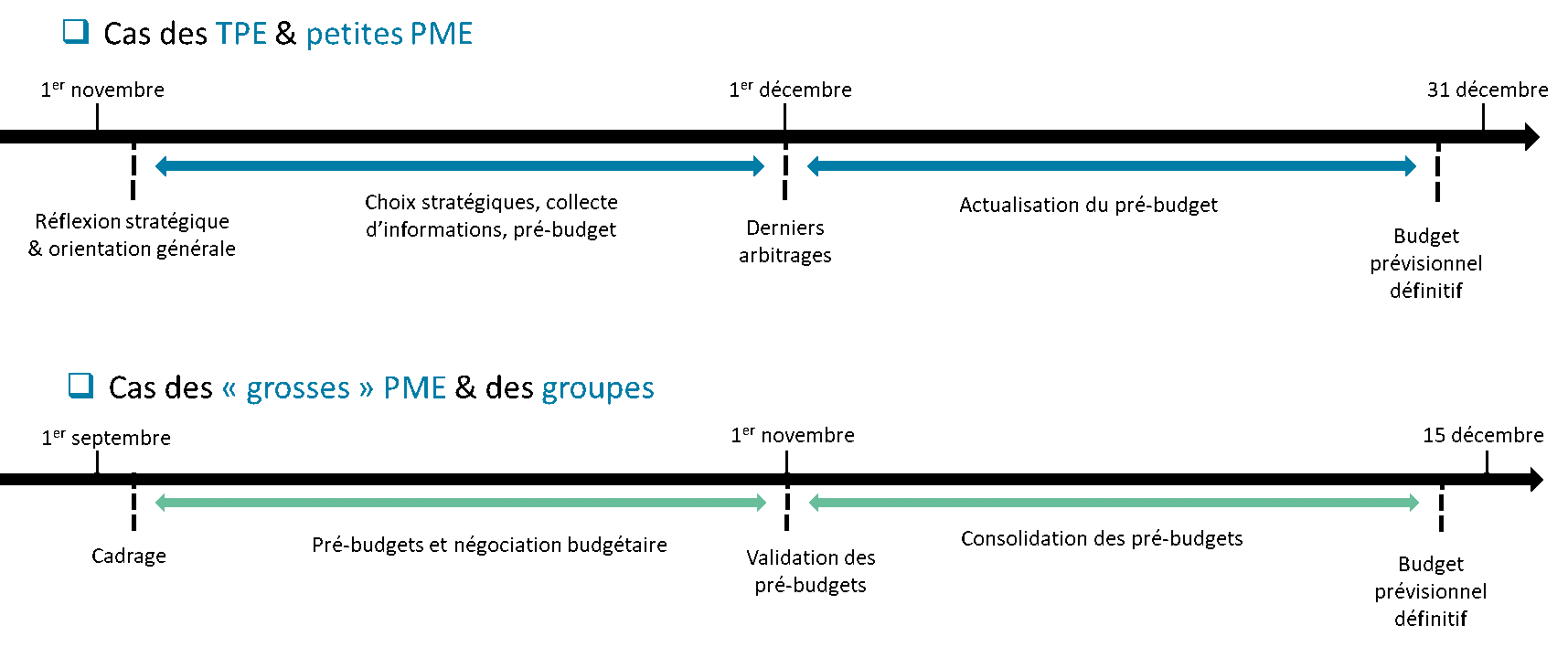

Quand le réaliser ?

La mise en place d’un budget repose sur un processus précis :

- Travail préparatoire :

- Etudes de marché et autres analyses (nouveau projet) / Analyse des données réalisées (exercice en cours)

- Définition de la stratégie et orientation générale

- Pré-budget : simulations, choix stratégiques et arbitrages

- Finalisation : actualisation du pré-budget aboutissant au budget final

Pour un exercice comptable du 1er janvier au 31 décembre, ce processus peut ressembler à cela :

En cours de rédaction…

Comment Ysalis Conseil procède ? :

En nous adaptant à chacun de nos clients, nous proposons une méthode à la fois efficiente et peu chronophage pour nos clients :

- Premier échange avec le dirigeant :

- Analyse stratégique et traduction chiffrée des objectifs clés

- Si nécessaire : accompagnement à la réflexion et à la définition de la stratégie et des objectifs

- Modélisation d’un compte de résultat personnalisé et adapté à l’activité :

- Regroupement des dépenses et des recettes par typologie (locaux, véhicules, conquête clients…) pour une lecture et une analyse optimale

- Budgétisation des charges prévisionnelles pour chacun des principaux « blocs » de dépenses et/ou de recettes validés par le client

- Détermination des objectifs de chiffre d’affaires, de production et de marge à atteindre

- Construction de différents scénarios (à la demande) afin de tester diverses hypothèses d’investissement, de recrutement, de développement…

- Rendez-vous de présentation du pré-budget :

- Ajustements en direct avec le dirigeant

- Détermination des simulations ou autres ajustements à réaliser

- Conseil

- Finalisation du budget et restitution

Décliner sa stratégie en données chiffrées

Disposer d’une feuille de route précise

Connaitre précisément le point mort de l’activité

Identifier et prioriser les DAS en fonction de leur rentabilité

Détecter les pistes d’optimisation ciblées

Adapter la stratégie en fonction de la performance souhaitée

Analyser la marge et les performances de chaque activité et leur contribution au résultat

⇨ Performance des activités

⇨ Points forts et points faibles spécifiques à chaque domaine d’expertise

⇨ Equilibre financier entre chaque activité

Qu’est-ce que le suivi des marges et l’analyse du compte de résultat par activité ?

En cours de rédaction…

A quoi sert le suivi des marges et l’analyse du compte de résultat par activité ?

En cours de rédaction…