Comprendre les écarts entre les données prévues et réalisées

Faciliter et accélérer les arbitrages et la prise de décision

Anticiper le niveau du résultat ou bénéfice attendu

Actualisation du budget avec les données réalisées

ð Ecarts avec les objectifs

ð Mise à jour des dépenses et des recettes prévisionnelles

ð Conseil pour la prise de décision

Qu’est-ce qu’une projection du compte de résultat ?

La projection du compte de résultat peut être vue comme une actualisation du budget annuel prévisionnel (en fonction du réalisé comptable). Elle va cependant plus loin en permettant d’affiner les prévisions et l’estimation du résultat net en fin d’exercice et en permettant de tester tout type d’hypothèses.

Une projection peut intervenir à tout moment de l’année mais deux scénarios sont recommandés :

➩ A minima, une projection trois mois avant la fin de l’exercice comptable

- Constater les écarts accumulés tout au long de l’exercice avec le budget initial

- Disposer du temps nécessaire pour agir et réaliser les arbitrages de fin d’exercice en prévision du bilan.

➩ Idéalement, 3 projections/an (ex : avril, juillet et octobre)

- Constater régulièrement les écarts avec le budget initial

- Assurer un suivi précis de l’activité pour être réactif et « maintenir le cap ».

La projection du compte de résultat constitue ainsi une véritable aide à la décision pour le dirigeant tout au long de l’année.

A quoi sert la projection du compte de résultat ?

➩ Constater précisément ce qui a été réalisé sur les premiers mois de l’exercice

➩ Détecter l’ensemble des écarts avec le budget prévisionnel

➩ Obtenir régulièrement une vision claire, précise et actualisée de la santé financière de l’entreprise

➩ Identifier l’ensemble des dépenses à optimiser

➩ Rechercher, le plus rapidement possible, des solutions permettant d’optimiser ou de corriger l’évolution de l’activité

➩ Simuler des hypothèses concrètes : augmentation ou diminution du chiffre d’affaires, investissements, recrutement, politique de rémunération…

Chaque projection peut s’accompagner d’un plan d’action priorisé dans le temps, établi en fonction des résultats observés.

Il fournit alors au dirigeant un rétroplanning à suivre pour répondre aux problématiques rencontrées.

Ce plan d’action peut par exemple intégrer les actions à entreprendre pour :

➩ Optimiser l’organisation : faire évoluer les process, déléguer les tâches identifiées comme étant à faible valeur ajoutée…

➩ Optimiser les ventes ou la marge : développer la communication et mettre en place des actions commerciales précises, réduire les coûts directs (sous-traitance, optimiser l’achat de matières premières ou autres) …

➩ Optimiser les dépenses : renégocier les contrats d’assurances ou de mutuelle, changer de banque, de fournisseur d’énergie…

➩ Optimiser la politique de rémunération : mettre en place un plan d’intéressement, des avantages, des éléments de rémunération défiscalisée (chèque-cadeaux…) …

➩ Optimiser l’imposition : réaliser certains investissements à un moment défini, augmenter les rémunérations à partir d’une certaine date plutôt qu’une autre, opter pour la location d’un véhicule plutôt qu’un achat ou leasing (ou inversement) …

Co-construction avec le dirigeant de la partie financière du plan d’affaires

ð Bilan et compte de résultat prévisionnel

ð Trésorerie et plan de financement

ð Présentation du dossier et négociations avec des financeurs

Qu’est-ce qu’un Business Plan ?

C’est un document synthétique essentiel à toute création, reprise ou réorientation stratégique d’une entreprise.

Il a pour but de présenter l’ensemble des caractéristiques du projet en démontrant sa faisabilité et sa valeur. Pour cela il doit être précis tout en restant clair et concis.

A quoi sert le Business Plan ?

Il permet de :

➩ Décrire précisément l’articulation de votre projet :

- La structure : porteurs de projet, effectifs

- L’offre proposée : produits ou services vendus, différenciation, prix

- Le marché et ses acteurs : environnement et règlementation, marché cible, concurrence, opportunités, facteurs clés de succès…

- Le modèle économique : segmentation clients, proposition de valeur, ressources et activités clés, partenaires, relation client, structure de revenus et de coûts…

- La stratégie adoptée (marketing mix) : prix, communication-commercial, distribution…

➩ Affirmer sa faisabilité économique et financière, à minima au travers :

- D’un prévisionnel financier

- D’un prévisionnel de trésorerie

➩ Convaincre vos potentiels partenaires de vous suivre et vous soutenir :

- Sous-traitants et fournisseurs

- Financeurs…

Construire et valider le projet

Trouver des partenaires et les financements nécessaires

Écrire la feuille de route

Faciliter la recherche de financements

Chiffrer la stratégie de court et moyen terme

Valider la faisabilité et la rentabilité d’un projet

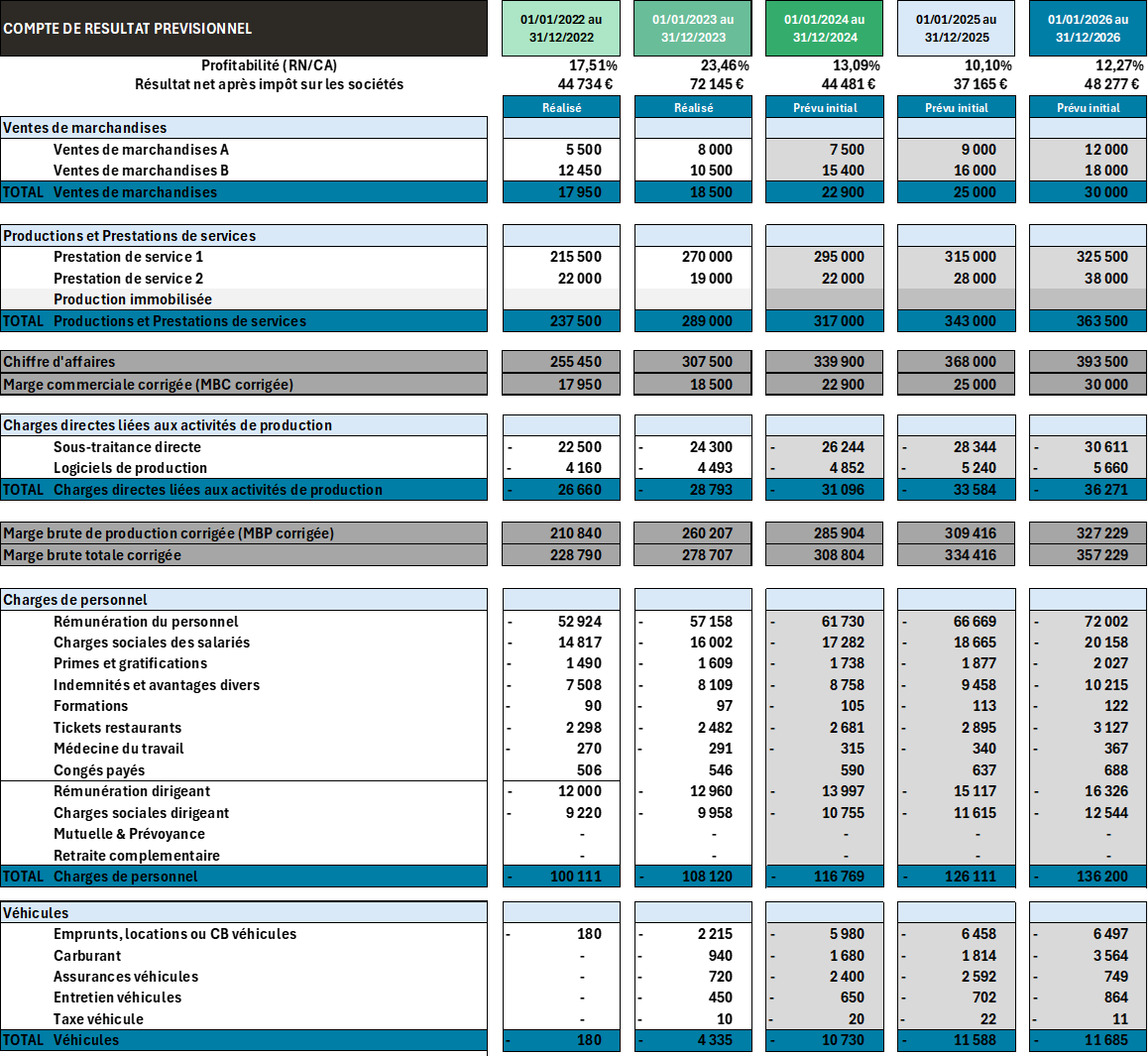

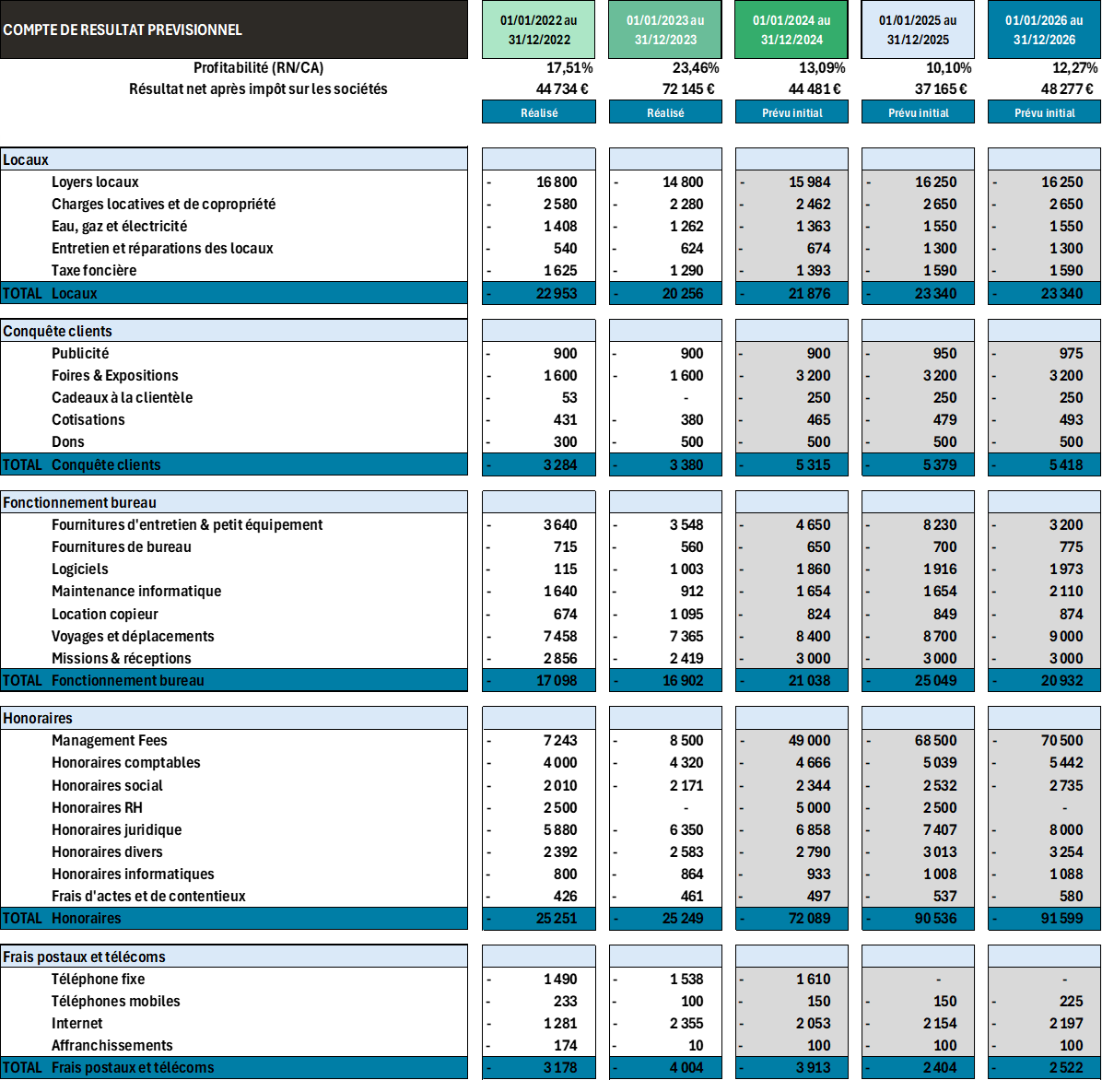

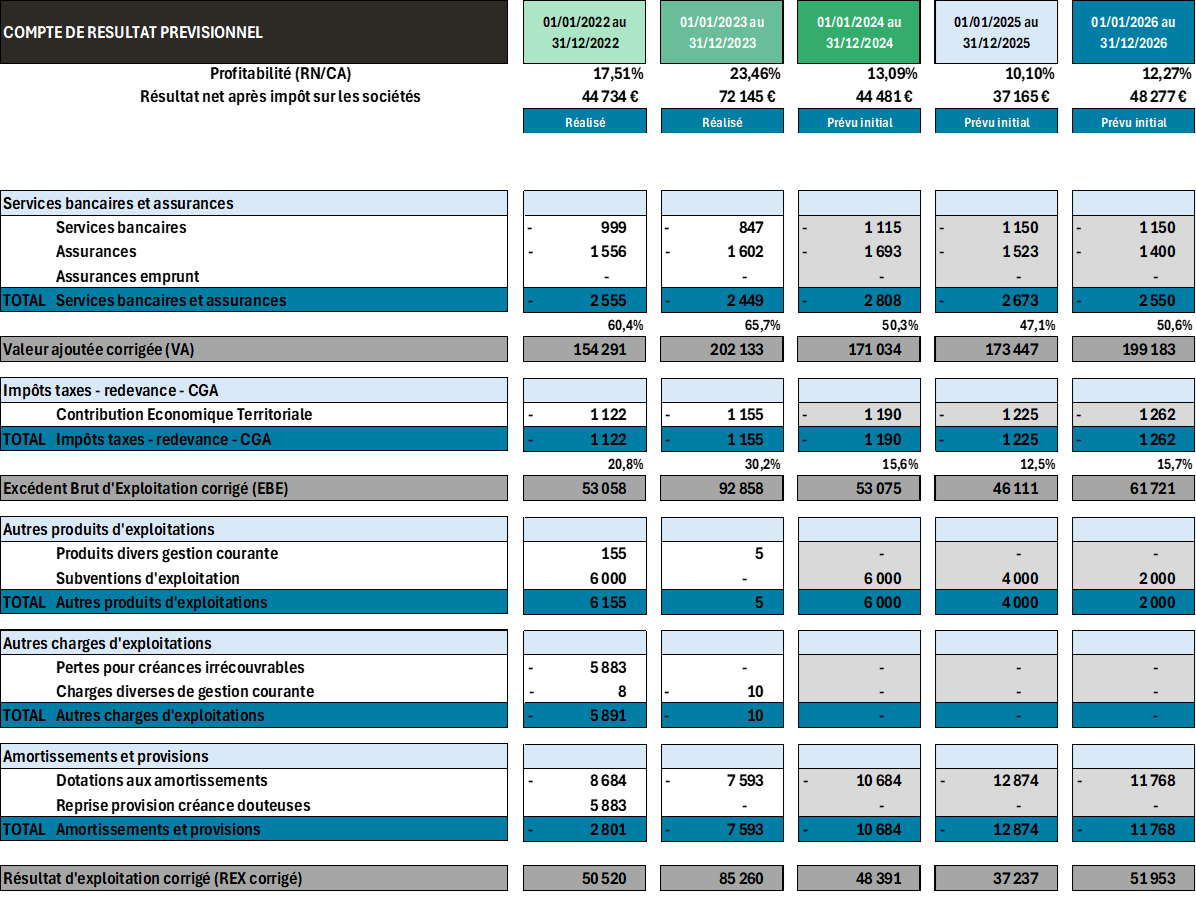

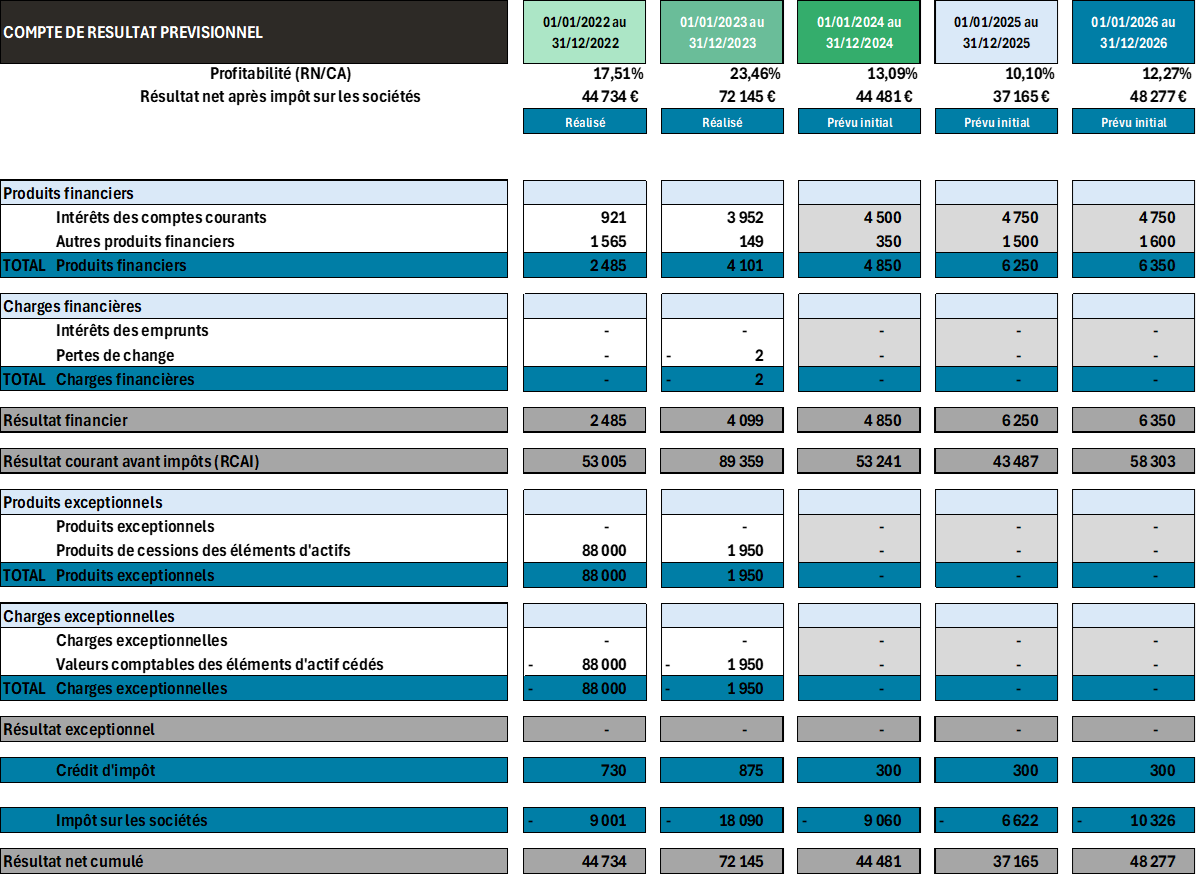

Présentation synthétique du compte de résultat prévisionnel à 3 ans

ð Ratios d’équilibre

ð Capacité d’autofinancement

ð Plan de financement

Qu’est-ce qu’un prévisionnel financier ?

Le prévisionnel financier pluriannuel se traduit sous la forme d’un compte de résultat prévisionnel à un horizon de 3 ou 5 ans.

Il projette les dépenses à engager et détermine les objectifs à atteindre pour que l’activité soit rentable.

En fonction du besoin, il est complété par un plan de financement, des bilans prévisionnels ou tout autre prévisions nécessaires.

Le prévisionnel financier peut constituer :

➩ Une partie du business plan : création, reprise ou modification de l’activité de l’entreprise

➩ Un outil indépendant : développement d’activité, investissement…

A quoi sert le prévisionnel financier ?

Il permet de :

➩ Tester la viabilité du projet

- Estimer les charges à venir

- Fixer les objectifs de chiffre d’affaires

- Prévoir le résultat escompté

➩ Faciliter la recherche de financement

- Déterminer précisément les besoins et les ressources

- Trouver les sources de financement les plus adaptées (apports, emprunts…)

➩ Se projeter à court et à moyen terme

- Simuler différents scénarios (recrutements, investissements…)

- Anticiper l’évolution de l’activité

En cours de rédaction…

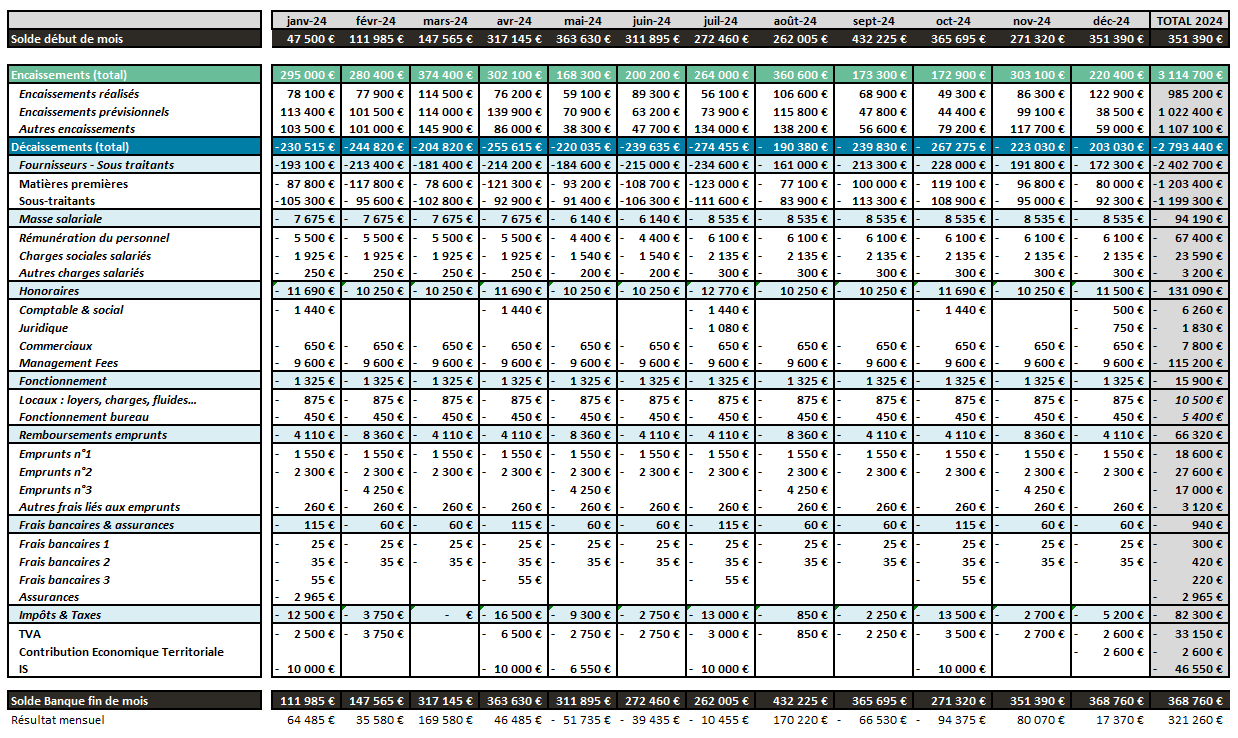

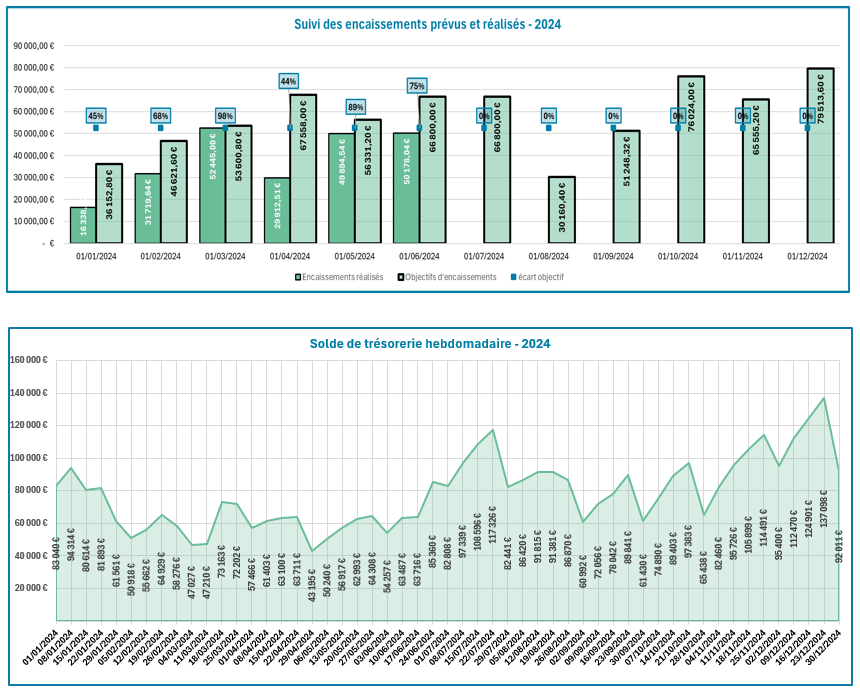

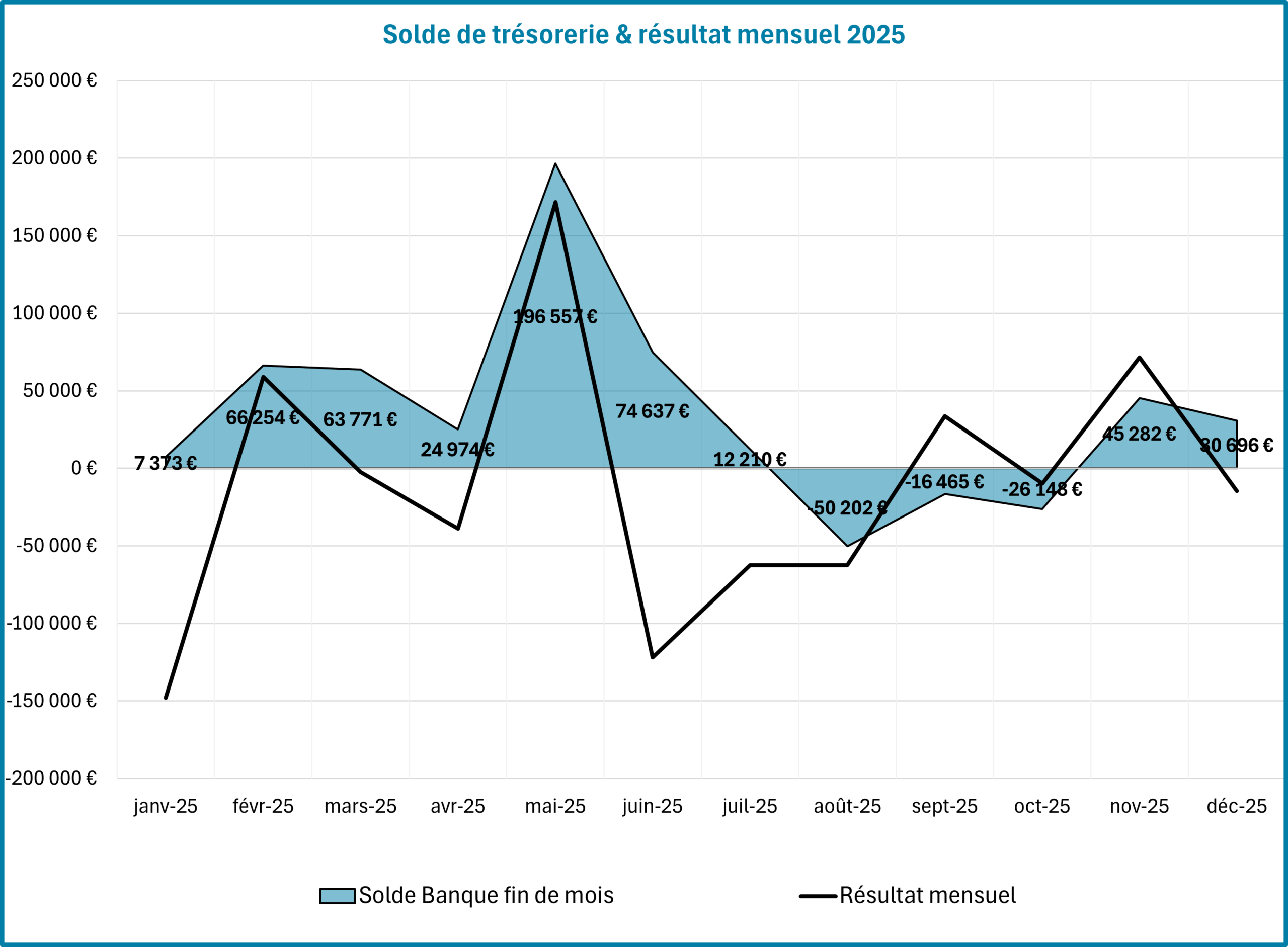

Projection de l’ensemble des encaissements et des décaissements annuels

ð Import automatique des données bancaires

ð Actualisation instantanée des prévisions

ð Suivi de l’équilibre financier et du solde de trésorerie prévisionnel

Qu’est-ce qu’un prévisionnel de trésorerie?

C’est la « gestion du compte en banque ».

C’est un complément essentiel au prévisionnel financier car il permet d’anticiper l’ensemble des flux financiers de l’activité et leurs impacts sur le solde de trésorerie.

En cela, il constitue une prévision plus fine grâce à un suivi quotidien et rigoureux permettant un contrôle constant des comptes.

A quoi sert le prévisionnel de trésorerie ?

Il permet de :

➩ Projeter l’impact de l’activité sur la trésorerie

- Anticiper les encaissements et les décaissements à venir

- Maitriser les décalages de règlements (clients et fournisseurs)

➩ Assurer l’équilibre financier de l’activité

- Limiter les imprévus et assurer une marge de manœuvre

- Prévoir le solde de trésorerie disponible

➩ Contrôler au quotidien le solde de trésorerie

- Suivre régulièrement les encaissements et décaissements

- Optimiser la gestion des règlements

En cours de rédaction…

Connaître et anticiper les besoins de trésorerie

Maintenir un solde de trésorerie suffisant

Maitriser les décalages de règlements clients/fournisseurs