Le défi majeur d’un chef d’entreprise est de piloter son activité sereinement, en anticipant les perspectives comme les difficultés auxquelles l’entreprise va être confrontée. Le dirigeant doit notamment faire face à diverses variations de coûts qui devront être répercutées sur les prix de vente assez rapidement sous peine de voir la performance économique diminuer au même rythme.

Or, pour les entreprises n’ayant pas étudié précisément la répartition de leurs coûts, l’exercice est assez difficile à mettre en place.

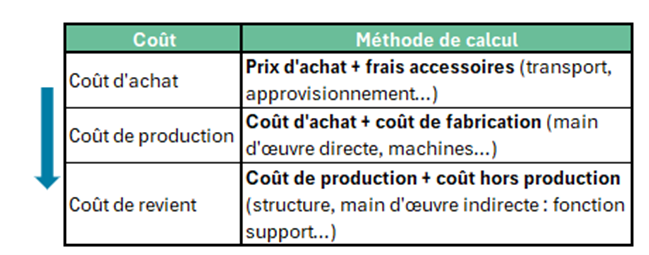

Le calcul du coût de revient est donc indispensable pour assurer la cohérence des prix pratiqués avec le niveau des charges engagées.

C’est un outil stratégique permettant d’estimer, de garantir et d’optimiser la rentabilité et la profitabilité d’une entreprise. Il permet en effet, de déterminer le prix minimum pour couvrir les charges d’exploitation d’un bien ou d’un service.

Mais au fait, qu’est-ce que le coût de revient ?

Le coût de revient est la somme totale des dépenses engagées pour produire un bien ou fournir un service. Il englobe les coûts directs (ex : matières premières) mais également les coûts indirects (ex : coûts de main d’œuvre des fonctions support).

Le coût de revient peut se calculer sur la base de données comptables, économiques, organisationnelles et financières passées.

Pour autant, ce n’est pas la méthode la plus pertinente. C’est pourquoi à Ysalis Conseil, nous optons généralement pour une autre méthode.

Notre approche se base sur des données prévisionnelles permettant de se rapprocher de la réalité économique que connaitra l’entreprise à court ou moyen terme.

Car, avec des données passées, une entreprise qui connaît une accélération de sa croissance, une réorientation stratégique, une opération de croissance externe ou simplement une variation significative de ses charges… va mécaniquement constater un décalage entre « sa réalité » et la répartition, la nature et la granularité des charges utilisées lors des calculs et, en définitive, de son coût de revient.

Les calculs n’auront ainsi plus d’utilité et pourront aller jusqu’à induire en erreur le dirigeant.

Les différents types de coûts de revient :

Le coût de revient homme :

Englobe toutes les dépenses associées à la main d’œuvre impliquée dans la production d’un bien ou d’une prestation de service. Il est nécessaire pour se rendre compte du travail humain nécessaire pour l’activité.

Le coût de revient machine :

Englobe toutes les dépenses associées à l’utilisation et à l’entretien des équipements de production. Il est crucial pour comprendre combien coûte l’utilisation des machines nécessaires à la fabrication d’un produit.

Le coût de revient produit :

Correspond au coût total pour produire un bien ou fournir un service, englobant à la fois les coûts de la main-d’œuvre et des machines, ainsi que d’autres coûts associés. C’est un indicateur global de la dépense nécessaire pour créer un produit prêt à être vendu.

Ces trois catégories sont interconnectées et doivent être analysées ensemble pour optimiser les coûts de production, fixer les prix de vente et améliorer la rentabilité de l’entreprise.

Pourquoi est-ce nécessaire de calculer un coût de revient ?

Plusieurs raisons justifient l’importance et la nécessité pour une entreprise de calculer le coût de revient :

La détermination des prix de vente :

Connaître le coût de revient aide à fixer des prix qui couvrent les coûts et assurent une contribution au bénéfice global. Sans cette information, il est difficile de déterminer un prix de vente approprié. Il peut donc être utile également pour déterminer le seuil de rentabilité et le point mort.

L’analyse de rentabilité :

Permet d’évaluer si un produit, un service, une machine, un homme… est rentable en comparant le coût de revient avec le prix de vente, le prix d’achat, le salaire… Cela aide à identifier les produits et les services les plus et les moins rentables.

Le contrôle des coûts :

Aide à surveiller et contrôler les coûts de production. En identifiant les sources de coûts élevés, une entreprise peut prendre des mesures pour réduire les dépenses et améliorer l’efficacité de son activité.

La prise de décisions stratégiques :

Fournit des données essentielles pour prendre des décisions stratégiques sur l’accroissement de la production, l’investissement dans de nouvelles technologies ou la réorganisation des opérations et de la production.

L’évaluation des performances :

Permet de mesurer l’efficacité des opérations et de comparer les performances réelles aux prévisions budgétaires.

Comment calculer le coût de revient machine en 5 étapes ?

Etape 1 : Définition des charges liées à l’activité.

Ces charges peuvent être directes, indirectes ou non prise en compte. L’objectif de cette distinction est de calculer un coût horaire par machine en considérant l’ensemble des coûts supportés par l’entreprise et en les répartissant de manières précise.

Pour cela, une première distinction est nécessaire :

- Charges directes : coûts directement affectables à la machine

- Exemples : Coût d’acquisition, de remplacement ou de location, main d’œuvre directement affectée à la machine, entretien et réparation (pièces, consommables, contrats de maintenance…) …etc.

- Charges indirectes : coûts qui ne sont pas directement affectables à la machine

- Exemples : Main d’œuvre indirecte, autres achats et charges externes, impôts et taxes…etc.

- Charges non prise en compte : coûts qui, pour différentes raisons, sont exclus des calculs

- Exemples : matières premières, emballages, sous-traitance de production, dotations aux amortissements liés aux machines…etc.

Etape 2 : Définition du coût annuel des machines.

Le coût annuel des machines s’obtient à partir de la valeur brute d’acquisition de chaque machine et des frais d’entretien qui y sont liés. Ce coût annuel permettra, une fois rapporté au temps de production, d’obtenir le coût horaire des machines.

Etape 3 : Définition du coût annuel des hommes.

Le coût annuel des hommes s’obtient à partir des principaux coûts liés aux salariés, à minima en intégrant le salaire brut, les charges sociales, les divers avantages, indemnités et primes.

Les autres coûts liés aux salariés (notes de frais, véhicule, réception, primes exceptionnelles…) peuvent être compris dans les frais de structure ou rattachés aux coûts des hommes.

Ce coût annuel permettra, une fois réparti correctement sur l’ensemble des machines, de déterminer le coût annuel « salarié » affecté à chaque machine.

Le coût horaire des salariés peut également être déterminé lors de cette étape en rapportant le coût annuel calculé au nombre d’heures productives.

Attention : ce calcul ne permet pas de déterminer le coût de revient homme, comme nous le détaillons ici pour les machines (car l’ensemble des charges de l’entreprise ne sont pas répercutées sur les salariés), mais il permet, dans ce cadre précis, d’estimer le coût de la présence d’un salarié, pendant 1 heure, sur une machine.

Etape 4 : Définition du coût annuel de structure.

Le coût annuel de structure se calcule à partir des frais annuels liés à la structure de l’entreprise. En d’autres termes il s’agit des de l’ensemble des charges indirectes supportées par l’entreprise à l’exception de celles éventuellement prises en compte dans les étapes précédentes et à l’exception des charges à exclure.

On retrouvera par exemple la quote-part de coût des salariés dit « improductifs » (non affectés aux machines) ainsi que les autres achats et charges externes.

La détermination de ces charges (tout comme les charges précédentes) doivent idéalement provenir de la réalisation d’un budget prévisionnel. Ce qui garantira l’exhaustivité et la pertinence des informations.

Etape 5 : Répartition des charges et calcul du coût horaire

Pour obtenir un coût horaire fiable, il est impératif de répartir l’ensemble des charges de manière cohérente sur chaque machine du parc.

- Répartition des coûts et coût horaire des machines :

Deux principaux coûts sont directement liés aux machines : le coût d’acquisition (ou de remplacement, ou de location) et le coût d’entretien et de réparation. Ils constituent le coût annuel de la machine.

Comme leur nom l’indique, le calcul (ou l’estimation) de ces coûts est réalisé directement pour chacune des machines, aucune autre répartition n’est donc à prévoir.

La détermination du coût horaire de la machine (seule) consiste alors à diviser le coût total annuel de la machine par le nombre d’heures productives annuelles estimées.

- Répartition des coûts annuels des salariés et calcul du coût horaire salarié :

La répartition du coût total annuel des salariés s’effectue selon le temps travail effectif sur chaque machine. Le coût de chaque salarié est ainsi affecté (selon une proportion en %) à la ou aux machines qu’il utilise pour réaliser ses tâches.

Attention : une part du temps de travail doit être décomptée (congés payés et RTT, temps de pose, temps consacré à d’autres tâches…) et traitée au même titre que les charges de structure.

Chaque machine se voit alors affecter un coût total annuel salarié correspondant à la somme des temps de travail des salariés intervenant dessus multiplié par leur coût. Il conviendra de diviser ce coût par le nombre d’heures productives de la machine pour obtenir le coût horaire salarié des machines.

- Répartition des coûts annuels de structure :

La répartition des charges de structure se réalise au prorata du nombre d’heures productives de chaque machine dans le nombre total d’heures productives du parc machine.

Pour cela, on multiplie le montant annuel des charges de structure par le % d’utilisation de chaque machine dans le total du parc. On obtiendra le coût de structure horaire en divisant le coût de structure annuel par le nombre d’heures productive de la machine.

Les heures productives ne sont pas la seule clé de répartition possible. Il peut par exemple être pertinent de choisir la part de chiffre d’affaires généré par chaque machine.

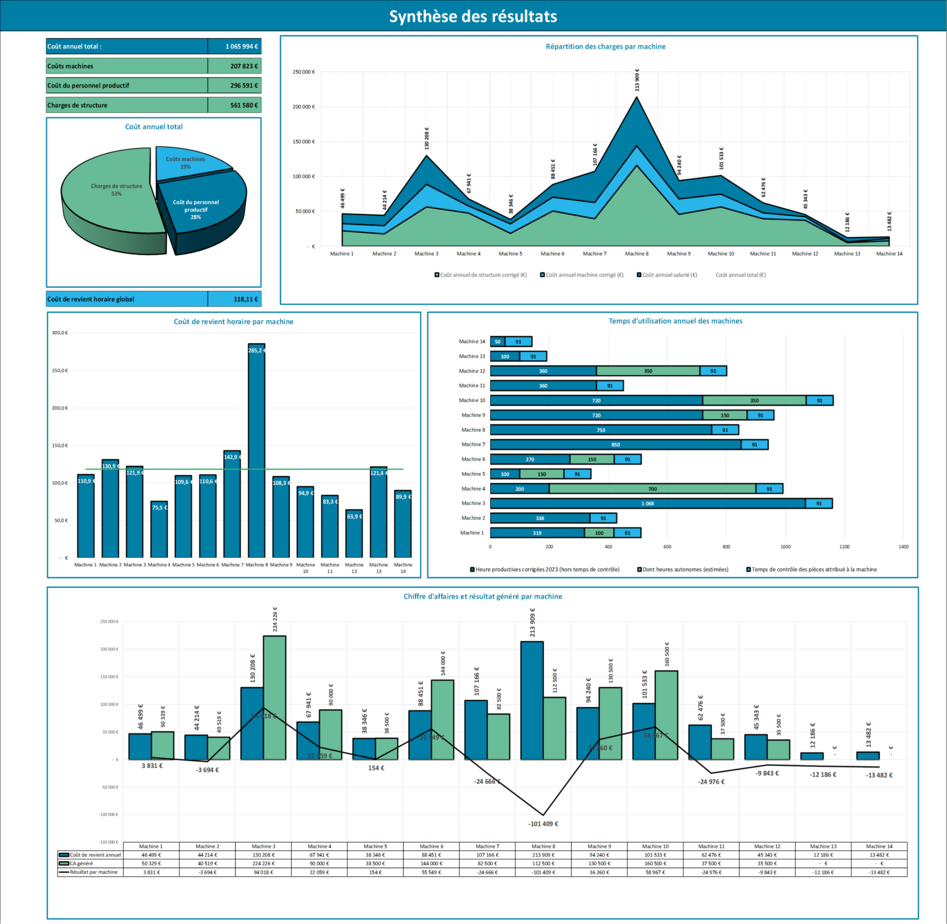

Exemple final :

L’ensemble des calculs et sous calculs, introduits dans cet article, doivent permettre au dirigeant de disposer d’un état des lieux complet des coûts de son parc machine. Cette synthèse, actualisée périodiquement, lui permettra (presque au même titre qu’un tableau de bord) d’ajuster avec réactivité et précision le prix de chaque produit ou service.

En résumé, le coût de revient est un outil indispensable pour assurer la rentabilité, la profitabilité et la bonne gestion d’une entreprise et de son activité.

Il demeure indispensable pour :

- Le calcul du seuil de rentabilité

- Le contrôle des coûts de production

- La fixation des prix des biens et services proposés.

Il permet d’orienter une future prise de décisions et d’assurer la performance de l’entreprise sur chaque biens et services qu’elle propose.

Toutefois, en cas de changements majeurs (réorientation(s) stratégique(s), structurelle(s), évolution significative de l’offre ou des charges…), cet outil peut vite devenir inadéquat et déconnecté de la réalité. Son actualisation est alors essentielle.

Ce qu’il faut retenir :

- Déterminer ses coûts de revient est essentiel, quel que soit le secteur d’activité ou l’offre de service proposée

- Effectuer un budget prévisionnel pour déterminer les charges à prendre en compte garantira l’ajustement des résultats avec la réalité économique de l’entreprise

- Réaliser des calculs justes et précis s’avère plus complexe que de simplement répartir les principales charges de l’entreprise. Les calculs doivent être exhaustifs et les clés de répartition en adéquation avec le processus de production

- Actualiser périodiquement les calculs permet d’assurer l’optimisation des performances et la pérennité de l’activité dans le temps

- Présenter et expliquer les résultats obtenus aux équipes productives permet de faciliter la mise en place des ajustements nécessaires (augmentation/diminution des temps d’utilisation, revue du process de production…)

En conclusion, pour déterminer vos coûts, optimiser votre processus de production et garantir la rentabilité de votre activité, n’hésitez pas à faire appel à un professionnel.

Ysalis Conseil vous accompagne en travaillant en co-construction avec le dirigeant et ses équipes.

Nous livrons nos résultats accompagnés du fichier de calcul personnalisé, que l’entreprise conserve pour une utilisation autonome.

En complément, nous intervenons également de manière ponctuelle, pour aider à l’analyse des résultats, pour les présenter et les expliquer à vos équipes ou lorsqu’un changement significatif nécessite une mise à jour plus complexe.